在大马,如果拥有RM100K,怎么才能获取更多的利息?

- 08 May 2024 Wed |

- 新闻 |

- ✉ 檢舉

许多我国人民都知道如何储蓄,但并不知道如何运用好的理财方法来进行复利。有人的账户上有一万、三万,有的甚至是十几万令吉,但就这么在账户里放着,等于是浪费了一大笔被动收入。 实际上,只要你能选择一种合适的理财方式,那么你就能得到一笔不菲的回报。 下面就是一些不需要专业知识的低风险理财方式,大马民众可以参考:  如果你的账户有RM100,000的现金: 普通储蓄户口: 如果你把这些钱放进一个普通的储蓄户口中,那么,你的年利率仅为0.25%,也就是说,你一年只能得到RM250的利息。 普通定期存款: 如果你将它放在一个定期存款账户中,假如你选择定期12个月,那么你可以得到4%的年利息。也就是说,存一年的利息,大概是RM4000,这是普通账户的十多倍!

如果你的账户有RM100,000的现金: 普通储蓄户口: 如果你把这些钱放进一个普通的储蓄户口中,那么,你的年利率仅为0.25%,也就是说,你一年只能得到RM250的利息。 普通定期存款: 如果你将它放在一个定期存款账户中,假如你选择定期12个月,那么你可以得到4%的年利息。也就是说,存一年的利息,大概是RM4000,这是普通账户的十多倍!  定期存款促销: 与平常的定期存款相比,当银行推出促销活动时,这个时候存钱才是最合适的。 一些银行会定期进行定期存款的优惠活动,满足12月的存放,一年就可以得到2.50%的年利息。这就意味着你每年可以得到2500令吉左右的利息。 SSPN国民教育储蓄基金: 最近几年, SSPN的派息都在3%到4%之间,如果按4%的比例来算,那么你就能拿到RM4000的利息。

定期存款促销: 与平常的定期存款相比,当银行推出促销活动时,这个时候存钱才是最合适的。 一些银行会定期进行定期存款的优惠活动,满足12月的存放,一年就可以得到2.50%的年利息。这就意味着你每年可以得到2500令吉左右的利息。 SSPN国民教育储蓄基金: 最近几年, SSPN的派息都在3%到4%之间,如果按4%的比例来算,那么你就能拿到RM4000的利息。  ASNB国民信托基金: ASNB旗下的ASM1最新的派息为4%,如果按照这个利率来算的额花,那么您就能得到RM4000的利息。 EPF公积金: 如果按照EPF的最新分红5.50%来算,那么就能得到RM5500 的利息回酬。但存公积金有个不足之处,那就是55岁以后,才可以全部提取里面的存款。 延伸阅读: KSWP利息「计算方法」,这样就知道自己有没有拿少钱咯~(内有教学) 大马雇员公积金局(EPF)宣布,2023年传统储蓄户头派息5.5%,伊斯兰储蓄户头则派息5.4%,高于2022年的派息率,派息总额创历史新高!

ASNB国民信托基金: ASNB旗下的ASM1最新的派息为4%,如果按照这个利率来算的额花,那么您就能得到RM4000的利息。 EPF公积金: 如果按照EPF的最新分红5.50%来算,那么就能得到RM5500 的利息回酬。但存公积金有个不足之处,那就是55岁以后,才可以全部提取里面的存款。 延伸阅读: KSWP利息「计算方法」,这样就知道自己有没有拿少钱咯~(内有教学) 大马雇员公积金局(EPF)宣布,2023年传统储蓄户头派息5.5%,伊斯兰储蓄户头则派息5.4%,高于2022年的派息率,派息总额创历史新高!  业内人士认为,僱员公积金局(EPF)的股息支付並不一定会影响马股整体表现。 Tradeview Capital基金经理倪嘉文(译音)表示,公积金局的股息,並不会对大马股市的整体表现产生任何直接影响。

业内人士认为,僱员公积金局(EPF)的股息支付並不一定会影响马股整体表现。 Tradeview Capital基金经理倪嘉文(译音)表示,公积金局的股息,並不会对大马股市的整体表现产生任何直接影响。  她告诉《商业时报》,虽然马股的表现可能会影响公积金局未来股息派发,但反向关係並不适用。 大马伊斯兰社会义务银行首席经济学家兼社会金融主管莫哈末阿夫查尼扎博士预计,公积金局的股息将会对市场产生正面影响。

她告诉《商业时报》,虽然马股的表现可能会影响公积金局未来股息派发,但反向关係並不适用。 大马伊斯兰社会义务银行首席经济学家兼社会金融主管莫哈末阿夫查尼扎博士预计,公积金局的股息将会对市场产生正面影响。  他说,国内市场在推动公积金局整体回酬方面继续扮演关键角色,同时成为经济增长的催化剂。 早前,公积金局宣佈2023年传统储蓄户口的派息率为5.5%,派息总额为578亿令吉,比2022年度的511亿4000万令吉高出13%。

他说,国内市场在推动公积金局整体回酬方面继续扮演关键角色,同时成为经济增长的催化剂。 早前,公积金局宣佈2023年传统储蓄户口的派息率为5.5%,派息总额为578亿令吉,比2022年度的511亿4000万令吉高出13%。  大马科学和科技大学经济学教授傑弗裡-威廉表示,公积金局持有许多上市公司的大量股票。 如果不是这样,我国的资金市场就会过於“单薄”,也容易陷入动盪,因此公积金局对资金市场的规模和稳定发挥了至关重要的作用。

大马科学和科技大学经济学教授傑弗裡-威廉表示,公积金局持有许多上市公司的大量股票。 如果不是这样,我国的资金市场就会过於“单薄”,也容易陷入动盪,因此公积金局对资金市场的规模和稳定发挥了至关重要的作用。  另外,雇员公积金局也已经把2023年全年的派息汇入会员的户口内,公积金会员可透过KWSP i-Akaun查看自己存款和获得的利息。

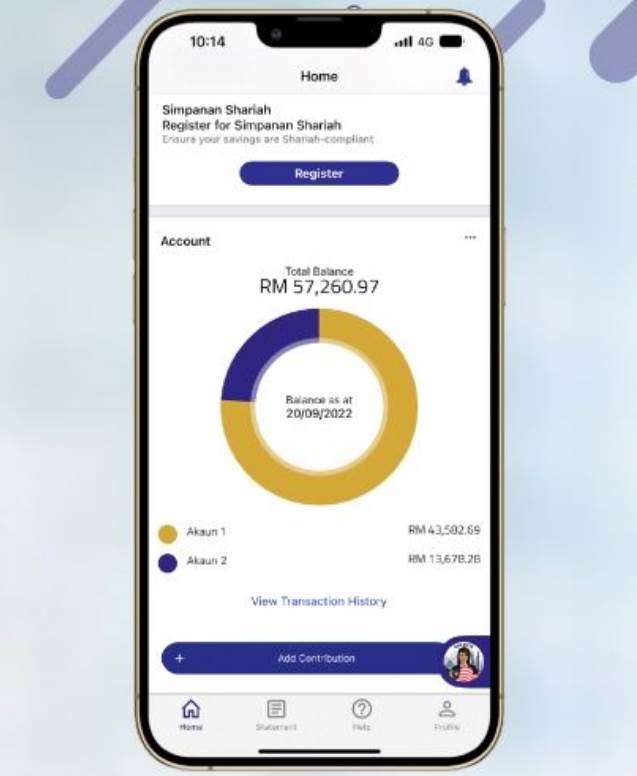

另外,雇员公积金局也已经把2023年全年的派息汇入会员的户口内,公积金会员可透过KWSP i-Akaun查看自己存款和获得的利息。  计算法备注! 1.若在KWSP的第一户口或是第二户口做出提款,那么提款日当天,不会派发利息。 2.每月供款仅在当月的最后一天开始收益利息,与每月供款的实际存入日期无关。 3. KWSP的利息是以日计算,而不是以年计算。 KWSP每年利息计算法: 每日利息 = 每日余额 x 每年提供的利率 ÷ 一年中的天数 年度利息= 每日利息的总和

计算法备注! 1.若在KWSP的第一户口或是第二户口做出提款,那么提款日当天,不会派发利息。 2.每月供款仅在当月的最后一天开始收益利息,与每月供款的实际存入日期无关。 3. KWSP的利息是以日计算,而不是以年计算。 KWSP每年利息计算法: 每日利息 = 每日余额 x 每年提供的利率 ÷ 一年中的天数 年度利息= 每日利息的总和  示意图/Canva 例子1:以小新为例, 如当月没有做出提款的计算法: KWSP宣布2023年派息5.50%。小新2023年的户口余额、每月供款和提款如下: 2023年1月 从1月1日至30日的利息计算: 第一户口利息= 70,000 x 5.50% ÷ 365 x 30天 = 316.43 第二户口利息 = 30,000 x 5.50% ÷ 365 x 30天 = 135.62 1月31日的利息计算(此为一月所得收入): 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 = 10.65 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 = 4.57 例子2:以小明为例, 当月曾做出提款的计算法: 2023年2月 从2月1日至14日的利息计算: 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 x 14天 = 149.15 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 14天 = 63.92 从2月15日至27日的利息计算: 第一户口利息= (70,000 + 700 – 1000) x 5.50% ÷ 365 x 13天 = 136.54 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 13天 = 59.35 *注意!因为小新在 2 月 15 日在第一户口提款RM1000,因此2月份的利息必须分为2次计算,那就是拿钱前(还未扣除RM1000),以及那前后(扣除RM1000),而提款当天不算利息。

示意图/Canva 例子1:以小新为例, 如当月没有做出提款的计算法: KWSP宣布2023年派息5.50%。小新2023年的户口余额、每月供款和提款如下: 2023年1月 从1月1日至30日的利息计算: 第一户口利息= 70,000 x 5.50% ÷ 365 x 30天 = 316.43 第二户口利息 = 30,000 x 5.50% ÷ 365 x 30天 = 135.62 1月31日的利息计算(此为一月所得收入): 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 = 10.65 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 = 4.57 例子2:以小明为例, 当月曾做出提款的计算法: 2023年2月 从2月1日至14日的利息计算: 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 x 14天 = 149.15 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 14天 = 63.92 从2月15日至27日的利息计算: 第一户口利息= (70,000 + 700 – 1000) x 5.50% ÷ 365 x 13天 = 136.54 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 13天 = 59.35 *注意!因为小新在 2 月 15 日在第一户口提款RM1000,因此2月份的利息必须分为2次计算,那就是拿钱前(还未扣除RM1000),以及那前后(扣除RM1000),而提款当天不算利息。  2月28日的利息计算: 第一户口利息= (70,000 + 700 – 1000 + 700) x 5.50% ÷ 365 = 10.61 第二户口利息= (30,000 + 300 + 300) x 5.50% ÷ 365 = 4.61 就这样以此类推的使用提款/没提款计算法来算出每月利息,然后总和第一户口和第二户口 12 个月的利息,最终出来和 KWSP 给你的金额是否一样

2月28日的利息计算: 第一户口利息= (70,000 + 700 – 1000 + 700) x 5.50% ÷ 365 = 10.61 第二户口利息= (30,000 + 300 + 300) x 5.50% ÷ 365 = 4.61 就这样以此类推的使用提款/没提款计算法来算出每月利息,然后总和第一户口和第二户口 12 个月的利息,最终出来和 KWSP 给你的金额是否一样

如果你的账户有RM100,000的现金: 普通储蓄户口: 如果你把这些钱放进一个普通的储蓄户口中,那么,你的年利率仅为0.25%,也就是说,你一年只能得到RM250的利息。 普通定期存款: 如果你将它放在一个定期存款账户中,假如你选择定期12个月,那么你可以得到4%的年利息。也就是说,存一年的利息,大概是RM4000,这是普通账户的十多倍! 定期存款促销: 与平常的定期存款相比,当银行推出促销活动时,这个时候存钱才是最合适的。 一些银行会定期进行定期存款的优惠活动,满足12月的存放,一年就可以得到2.50%的年利息。这就意味着你每年可以得到2500令吉左右的利息。 SSPN国民教育储蓄基金: 最近几年, SSPN的派息都在3%到4%之间,如果按4%的比例来算,那么你就能拿到RM4000的利息。 ASNB国民信托基金: ASNB旗下的ASM1最新的派息为4%,如果按照这个利率来算的额花,那么您就能得到RM4000的利息。 EPF公积金: 如果按照EPF的最新分红5.50%来算,那么就能得到RM5500 的利息回酬。但存公积金有个不足之处,那就是55岁以后,才可以全部提取里面的存款。 延伸阅读: KSWP利息「计算方法」,这样就知道自己有没有拿少钱咯~(内有教学) 大马雇员公积金局(EPF)宣布,2023年传统储蓄户头派息5.5%,伊斯兰储蓄户头则派息5.4%,高于2022年的派息率,派息总额创历史新高! 业内人士认为,僱员公积金局(EPF)的股息支付並不一定会影响马股整体表现。 Tradeview Capital基金经理倪嘉文(译音)表示,公积金局的股息,並不会对大马股市的整体表现产生任何直接影响。 她告诉《商业时报》,虽然马股的表现可能会影响公积金局未来股息派发,但反向关係並不适用。 大马伊斯兰社会义务银行首席经济学家兼社会金融主管莫哈末阿夫查尼扎博士预计,公积金局的股息将会对市场产生正面影响。 他说,国内市场在推动公积金局整体回酬方面继续扮演关键角色,同时成为经济增长的催化剂。 早前,公积金局宣佈2023年传统储蓄户口的派息率为5.5%,派息总额为578亿令吉,比2022年度的511亿4000万令吉高出13%。 大马科学和科技大学经济学教授傑弗裡-威廉表示,公积金局持有许多上市公司的大量股票。 如果不是这样,我国的资金市场就会过於“单薄”,也容易陷入动盪,因此公积金局对资金市场的规模和稳定发挥了至关重要的作用。 另外,雇员公积金局也已经把2023年全年的派息汇入会员的户口内,公积金会员可透过KWSP i-Akaun查看自己存款和获得的利息。 计算法备注! 1.若在KWSP的第一户口或是第二户口做出提款,那么提款日当天,不会派发利息。 2.每月供款仅在当月的最后一天开始收益利息,与每月供款的实际存入日期无关。 3. KWSP的利息是以日计算,而不是以年计算。 KWSP每年利息计算法: 每日利息 = 每日余额 x 每年提供的利率 ÷ 一年中的天数 年度利息= 每日利息的总和 示意图/Canva 例子1:以小新为例, 如当月没有做出提款的计算法: KWSP宣布2023年派息5.50%。小新2023年的户口余额、每月供款和提款如下: 2023年1月 从1月1日至30日的利息计算: 第一户口利息= 70,000 x 5.50% ÷ 365 x 30天 = 316.43 第二户口利息 = 30,000 x 5.50% ÷ 365 x 30天 = 135.62 1月31日的利息计算(此为一月所得收入): 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 = 10.65 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 = 4.57 例子2:以小明为例, 当月曾做出提款的计算法: 2023年2月 从2月1日至14日的利息计算: 第一户口利息= (70,000 + 700) x 5.50% ÷ 365 x 14天 = 149.15 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 14天 = 63.92 从2月15日至27日的利息计算: 第一户口利息= (70,000 + 700 – 1000) x 5.50% ÷ 365 x 13天 = 136.54 第二户口利息 = (30,000 + 300) x 5.50% ÷ 365 x 13天 = 59.35 *注意!因为小新在 2 月 15 日在第一户口提款RM1000,因此2月份的利息必须分为2次计算,那就是拿钱前(还未扣除RM1000),以及那前后(扣除RM1000),而提款当天不算利息。 2月28日的利息计算: 第一户口利息= (70,000 + 700 – 1000 + 700) x 5.50% ÷ 365 = 10.61 第二户口利息= (30,000 + 300 + 300) x 5.50% ÷ 365 = 4.61 就这样以此类推的使用提款/没提款计算法来算出每月利息,然后总和第一户口和第二户口 12 个月的利息,最终出来和 KWSP 给你的金额是否一样